3回にわたって東南アジアのガス開発状況とその意味について概説するブログシリーズ「東南アジアのガス開発」。初回の記事では、気候変動問題やそれに対する国際的取り組み、その中でのガスなど化石燃料の位置付けについて解説しました。

今回はその背景知識を踏まえて、東南アジアのガス開発の現状について、フィリピンのシンクタンクCEED(Center for Energy, Ecology, and Development)が作成した “Financing a Fossil Future: Tracing the Money Pipeline of Fossil Gas in Southeast Asia”(以下、「報告書」)を読んで理解を深めていきましょう。

目次

1.東南アジアでのガス開発を推進する事業者と投融資者

・事業者

・投融資者

2.今求められていることは何か

3.最後に

1. 東南アジアでのガス開発を推進する事業者と投融資者

前回の記事での説明の通り、気候変動を食い止めるためには石炭やガスといった化石燃料から今すぐ脱却し、再生可能エネルギーに迅速に移行しなければならないというのがIPCCやIEAの結論でした[i]。しかしながら、現在東南アジアでは急速にガス関連インフラの開発が進んでいます。東アジアで計画中の新設ガス火力発電の総発電容量は77 GW(ギガワット)であるのに対し、東南アジアで計画されているガス火力の発電容量はそれを凌ぐ総計117 GWに上ります[ii]。

化石燃料から再生可能エネルギーへの移行が求められる中、未だに東南アジアでガス関連事業を開始しようとしているのはどういった企業や金融機関なのか?CEEDの報告書はその問いに答えるべく、2016年のパリ協定発効以降も東南アジアで事業者、投融資者としてガス事業を推進している企業などをランク付けしています。

誰がガス開発を進めているのか(事業者)

それではまず、事業者(ガス関連施設を建設、運営する企業)に注目してみましょう。以下のランキングでは2016年1月1日から2022年3月31日までの期間内で操業が見込まれる事業を持つ事業者がカウントされています。

発電容量で換算すると、東南アジアでガス火力発電事業を最も大規模に推し進めているのは以上の11社です。圧倒的な一位はフィリピンでガス開発を主導するサンミゲル社です。サンミゲル社はFoE Japanもモニタリングしているイリハン・ガス輸入ターミナルのあるバタンガス州で火力発電所の建設を計画しており、同ターミナルで受け入れるガスの主要な消費者ということになります。日本からはタイでガス火力事業に関与している三井物産と、インドネシア、ミャンマー、ベトナムの事業に関与している丸紅がランクインしています。

また、事業の数で換算すると、日本からは三井物産とJ –Powerがそれぞれ3位と5位にランクインしています。両者とも操業中の事業が大半である一方、三井物産は計画中と建設中の事業が合計3案件、 J –Powerは計画中の事業が一案件あり、パリ協定以降もガス火力発電を推進していることが見てとれます。

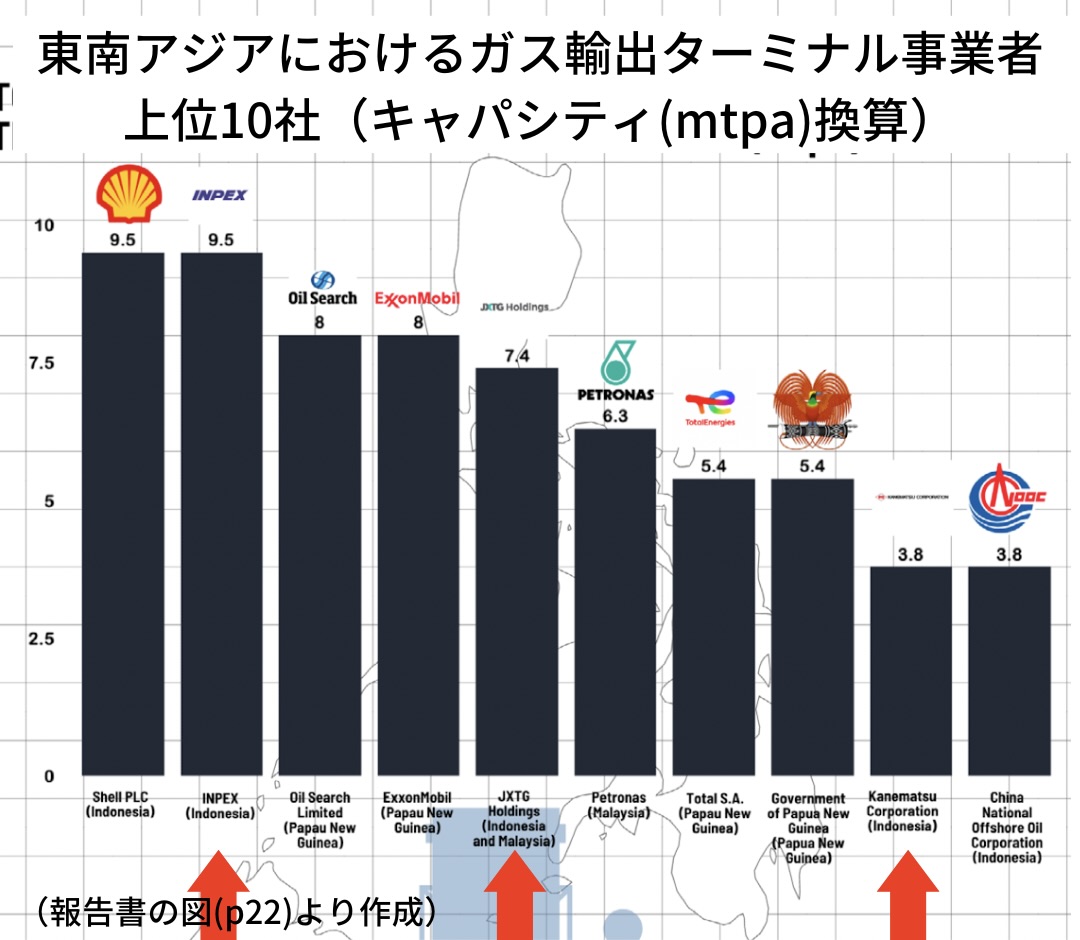

ガス輸入ターミナルの事業者上位10社の中には、シェル、エクソンモービル、トタルといった欧米の有名オイルメジャーが名を連ねていますが、日本のINPEX、JXTG、兼松といった企業もランクインしています。

以上が2016年1月1日から2022年3月31日までの期間内で操業を開始した事業を持つ事業者に絞ったランキングでした。次に同期間内に建設中、計画中の事業を持つ事業者に絞って見てみましょう。

ガス火力発電事業に関しては上位11社にランクインしている日本企業はありませんが、LNG輸入ターミナルについては1社、LNG輸出ターミナルについては4社がランクインしています。それぞれ見てみましょう。

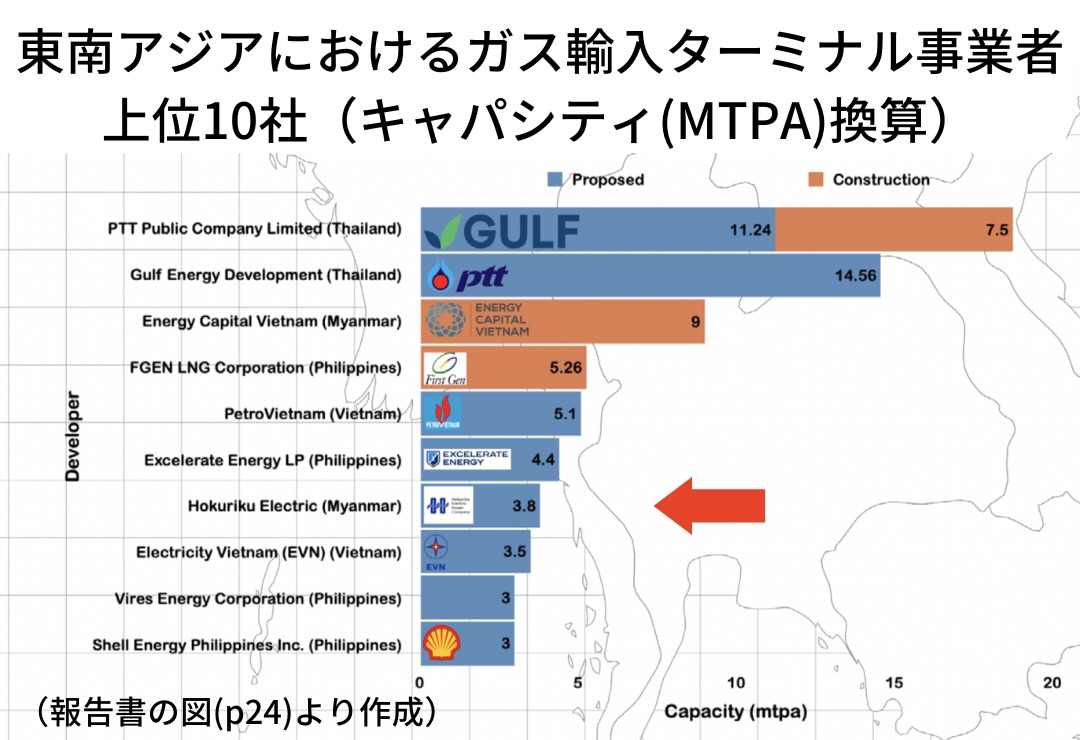

LNG輸入ターミナルの部門では、7位に北陸電力が入っています。一方LNG輸出ターミナルについては、2位にINPEX、6位に三菱、8位にJXTG、9位に兼松、10位にLNGジャパンがランクインしており、この分野での日本企業のプレゼンスが高いことがわかります。

以上のランキングからわかるのは、

1)日本企業は2016年のパリ協定発効以降も、事業者として東南アジアのガス開発に深く関与してきており、それは現在でも続いていること。

2) 傾向として、日本企業が事業者として関与して2016年に操業開始が見込まれていた事業はガス火力発電と輸出ターミナルが主だったが、2016年以降に建設、計画されている事業で今後操業開始するものは輸出ターミナルと輸入ターミナルである、ということです。

誰がガス開発のお金を工面しているのか(投融資者)

それでは次に、投融資者(ガス開発事業やガス開発会社に対して融資や債権購入を通じてお金を工面する金融機関のこと)に焦点を当てて分析してみましょう。

6年前にパリ協定が発効されて以降も、123もの金融機関が合計334億米ドルもの資金を東南アジアの化石燃料ガスセクターに投融資してきました[iii]。これも気候変動への対応を強化する国際的な流れと逆行するものです。

2021年4月には、2050年までに投融資ポートフォリオを通じた温室効果ガス排出ネットゼロを目指す銀行間の国際的イニシアチブである「Net-Zero Banking Alliance(NZBA)」が設立され、日本からも三井住友フィナンシャルグループ、みずほフィナンシャルグループ、三菱UFJフィナンシャルグループなどが参加している[iv]ものの、これらの企業は以下に見るように、東南アジアでの化石燃料ガス投融資をリードしてきました。

それではパリ協定以後、2016年1月から2022年3月までの間に取引が行われた事業の投融資額のランキングを見てみましょう。

上位10社の中になんと日本の金融機関が4社もランクインしています。1位が三井住友フィナンシャルグループ、2位にみずほフィナンシャルグループ、5位に三菱UFJフィナンシャルグループ、そして10位に日本の政府系金融機関である国際協力銀行(JBIC)が入っています。

投融資者を国別で換算した場合、日本はインドネシアに次ぐ2番目となっており、パリ協定以降の東南アジアでのガス開発に日本が深く関わってきたことを示しています。報告書は、日本やシンガポールなど、国内の電力をガス火力に頼っている国からの投融資が多いと分析しています(p.31)。

日本の銀行だけでなく世界各国の銀行が、国際的なイニシアチブに参加していながらガス開発に引き続き投融資しており、これは銀行のコミットメントがいかに空虚であるかを示しています。レポートでも言及されていますが、この事実はThe Oil and Gas Policy Trackerによる、銀行の気候変動への対応に対する評価格付けでも確認することができます。この格付けでは、金融機関が投融資のポートフォリオから石油・ガス事業やそれを実施する企業を除外しているかどうか、そしてガス事業からフェーズ・アウトするコミットメントの質を分析した上で点数がつけられます。当然のことながら、JBIC(公的金融機関であるため、ランク付の対象外)を除く日本の上記3社は、全て10点満点中0点と評価されています。

一方で、民間銀行だけではなく公的金融機関もガス開発において重要な役割を担っていることを見逃してはいけません。東南アジアでのガス投融資の半分以上が、政府系銀行、二国間開発金融機関、輸出信用機関によって投じられています[v]。上記のJBICや日本貿易保険(NEXI)は、輸出信用機関に分類されます。

公的資金によるガス事業の支援はその金額が重要なだけでなく、民間金融機関や事業者にとってはリスクヘッジの観点から、なくてはならないものです。というのも輸出信用機関は多くの場合、ガス事業の中でも事業規模が大きくリスキーなものに対する保険を提供しており、それらは公的資金でなければ保険の提供が難しいであろう事業です[vi]。つまり、エネルギー安全保障など国家のエネルギー戦略を推し進めるために、公的資金が、気候変動対策を求める声とガス投融資の非経済性をおしのけてガス投融資を継続させているということです。

さて、2016年以降という時間軸で見ると日本企業の存在がかなり大きいというのがここまでの議論ですが、2020年以降(2020年1月から2022年3月までに取引が行われた事業への投融資額)で区切って見るとトレンドの変化が見てとれるとレポートは指摘しています。どういうことでしょうか。下の図2つをご覧ください。

一つ目の図は2020年以降、東南アジアのガス事業に投融資した企業を投融資額でランキングしたものですが、日本企業は上位10社にランクインしておらず、変わってタイ企業が上位5社を独占しています。これは二つ目の図(国別ランキング)でも明らかで、タイが圧倒的にガス投融資を引っ張っており、アメリカ(9位から3位)とイギリス(8位から5位)も順位を大きく上げています。アメリカからはJPMorgan Chase & Co、イギリスからはStandard Chartered PLCが金融機関別ランキングにそれぞれ10位、9位にランクインしており、これらの企業が米英の順位を押し上げていると見ることができます。一方、日本は2位から7位へと順位を下げています。それでも11億4,010 万 米ドルもの額をこの期間に投融資しており、相対的に下がったとはいえ、まだまだ巨額の投融資を続けていることに変わりありません。

3. 今求められていることは何か

以上の分析を踏まえて、レポートは金融機関に実効性のある対策をとるよう提言しています。

1. IPCCの地球温暖化に関する特別報告書のP1シナリオ(1.5℃)に基づき、1.5℃パスウェイ(2030年までに世界のCO2排出量を2010年比で45%削減し、今世紀半ばまでにCO2排出量をネットゼロとする)を誤った対策なしに追求する政策、つまりパリ協定に整合した政策を実施すること。具体的には以下。

a. 新規油田・ガス田、LNGターミナル、およびGlobal Oil & Gas Exit Listに掲載された企業への直接・間接の資金供与を禁止する。

(解説: Global Oil & Gas Exit Listとは、環境NGO Urgewaldが作成した、ガス・石油開発に投融資者、事業者として深く関与している企業のリストです。ちなみになぜ直接投資と間接投資とどちらにも言及しているのでしょうか?レポートによれば、パリ協定以降の東南アジアでのガス開発の資金調達は4分の3がコーポレートファイナンス(間接投資)から、残りの4分の1のみがプロジェクトファイナンス(直接投資)から来ていると指摘しています[vii]。つまり、化石燃料事業への直接投資のみを規制するだけでは、ガス開発への資金の流れを止めることができないのです。)

b. ガス火力発電所の新規事業や拡張事業が、その国の低炭素社会への移行に必要かつ経済的に実行可能な繋ぎの燃料(bridge fuel)であると判断される場合には、厳しい制限を設ける。

c. 1.5℃目標に整合する期限内に、全てのガス事業のエクスポージャーからフェーズアウトし、既存のガス火力発電事業については、株式投資の場合、早期撤退を追求する計画と測定可能な計画目標(短期、中期、長期目標を含む)を設定し、開示すること。

(解説:パリ協定の1.5℃目標を達成するためには、エネルギー部門で化石燃料から脱却する必要があります。したがって、既存のガス火力発電事業もできるだけ早く止めなければなりません。そのため、金融機関はガス関連事業に対する投融資を引き揚げることでこの目標達成を促進する必要があります。それは「2050年までに投融資を引き揚げます」といった漠然とした約束ではなく、「5年後にはここまで引き揚げ、10年後にはここまで引き揚げます」と言った短期・中期目標を含めた、具体的かつ実効性のある目標を設定する必要があるということです。)

2. パリ協定に基づく対策を実施する上で、地域開発銀行と地方銀行の重要な役割について区別して考える必要がある。

a. 地域開発銀行は、東南アジアにおいて必要なエネルギー転換のための資金を調達するために、ガスの新規事業および拡張事業に従事する全ての企業に対する融資の禁止をはじめとした、パリ協定に整合する最も野心的なエネルギー対策および戦略の採用を主導するべきである。

b. 地方銀行は、1.5℃目標における自国の妥当な貢献量を達成するために迅速かつ公正な移行パスウェイに資金提供を整合させるべきであり、そのためには新規の油田・ガス田に対する融資を禁止しなければならない。

(解説:繰り返しになりますが、1.5℃目標達成のためには新規のガス開発事業は受け入れられません。銀行の規模に関わらず、新規のガス開発事業への投融資は禁止されなければなりません。加えて、より広範な影響力を持つ地域開発銀行に関しては、模範的な化石燃料脱却戦略を提示して地域内の銀行を引っ張っていかなければなりません。)

3. 人権を侵害し、生物学的に重要で多様な生態系と生息地を危険にさらし、重大な評判リスクをもたらすガス開発事業に対する融資を撤回し、禁止すること。

4. ガス関連事業及びガス会社に提供された全ての金融サービスを開示し、株主及びステークホルダーが気候関連リスクを適切に評価・算定し、事業及び投融資判断において気候変動の影響全般が日常的に考慮されるよう支援するため、気候関連財務情報開示タスクフォースの勧告を全面的に採択すること。

(解説:気候関連の情報開示及び金融機関の対応について検討する気候関連財務情報開示タスクフォース(略してTCFD : Task Force on Climate-related Financial Disclosures)は、 企業等に対して気候変動関連のリスクと機会について、ガバナンスや戦略といった項目を開示するよう推奨しています。報告書はこのTCFDの提言に沿って気候関連情報を開示するべきであるとしています。)

4. 最後に

CEEDの報告書を精読して明らかになったのは、パリ協定発効以降も日本企業が事業者として、そして投融資者として、東南アジアのガス開発を推し進めているということです。この状況を止めるためには、資本の流れをこれ以上化石燃料に向かわせないことが重要であり、そのためにガス事業投融資からの引き揚げ、具体的な投融資撤退目標の設定、気候関連情報の開示が提言されています。

これらの提言を実現させるため、私たち環境NGOは、企業に対する株主提案、エンゲージメント、株主に対する要請と言った活動を継続しておこなっています。特に提言の1.c 及び4に関しては、近年世界中で大きな盛り上がりを見せる環境関連の株主提案でも求められていることと一致しています。日本でも今年、国内外の環境NGOや機関投資家が三菱商事、三井住友フィナンシャルグループ、東京電力、中部電力、J-Powerに対して同様の内容を求める株主提案がなされ、否決されたものの多くの株主の賛同を集めました。

気候変動と、東南アジアのガス開発と、日本企業と、株主提案。どれも一見すると繋がりがなさそうですが、日本企業などが推し進める東南アジアのガス開発が温暖化をさらに加速させるため、それを防ぐための株主提案ということで、これらは密接に関わり合っています。次回は、東南アジア諸国の一つ、フィリピンに焦点を当ててガス開発の現状をさらに詳しくみていきます。

[i] IPCC, 2022: Summary for Policymakers. In: Climate Change 2022: Mitigation of Climate Change. Contribution of Working Group III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change [P.R. Shukla, J. Skea, R. Slade, A. Al Khourdajie, R. van Diemen, D. McCollum, M. Pathak, S. Some, P. Vyas, R. Fradera, M. Belkacemi, A. Hasija, G. Lisboa, S. Luz, J. Malley, (eds.)]. Cambridge University Press, Cambridge, UK and New York, NY, USA. C.3. 及び、International Energy Agency. 2021. Net Zero by 2050: A Roadmap for the Global Energy Sector. Summary for Policy Makers. p.9

[ii]Center for Energy, Ecology and Development. 2022. Financing a Fossil Future: Tracing the Money Pipeline of Fossil Gas in Southeast Asia. p.12

[iii] ibid. p.26

[iv] https://www.unepfi.org/net-zero-banking/members/

[v] Center for Energy, Ecology and Development. 2022. Financing a Fossil Future: Tracing the Money Pipeline of Fossil Gas in Southeast Asia. p.27

[vi] Darouich, Laila., Igor Shishlov and Philipp Censkowsky. 2021. Paris Alignment of Export Credit Agencies: Case Study #3 Japan. Perspectives Climate Research. p.5.[vii]Center for Energy, Ecology and Development. 2022. Financing a Fossil Future: Tracing the Money Pipeline of Fossil Gas in Southeast Asia. p.31